企业

联系我们

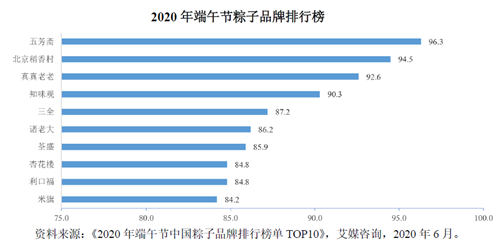

“一哥”五芳斋能否“粽”横A股

顶着“中华老字号”光环,五芳斋开始冲击“A股粽子第一股”。

据悉,粽子行业毛利率整体处于较高水平。从上市公司三全食品和桃李面包披露的数据来看,自2012 年以来,粽子行业平均毛利率水平在40%上下波动。不过,A股目前尚无以粽子为主营业务的公司。

6月初,五芳斋披露招股书,在网友议论“我们又要吃出一家上市公司”时,“粽子一哥”的隐忧同样在聚光灯下放大。

2020年,五芳斋营收24.21亿元,归母净利润1.42亿元,分别同比下降3.44%、12.9%。业绩向上乏力,五芳斋负债总额从2019年的4.65亿元增长至2020年的7.5亿元。

五芳斋主要产品为粽子、月饼等传统节令食品,存在明显的季节性特征。2020年,粽子的营收贡献率已经超过七成,但粽子销量已是连续三年下滑。

在业内人士看来,五芳斋与其他老字号一样,普遍存在产品创新动力不足、组织架构陈旧、人力资本匮乏等问题,因此发展到一定阶段之后,会面临天花板,这也是其2020年营收与利润同比双降的重要原因。

产品综合毛利率超40%,委托加工存风险

糯而不烂、肥而不腻、肉嫩味香、咸甜适中……端午佳节,粽子绝对是C位。

始于1921 年的“五芳斋”,是全国首批“中华老字号”企业,主要从事以糯米食品为主导的食品研发、生产和销售。目前,公司已形成以粽子为主导,集月饼、汤圆、糕点、蛋制品、其他米制品等食品为一体的产品群,拥有嘉兴、成都两大生产基地,并建立起覆盖全国的商贸、连锁门店、电商的全渠道营销网络。

截至2020年年底,五芳斋通过直营、合作经营、加盟、经销等方式共建立了474 家门店,有效拉动了公司产品销量的增长。

2018年至2020年,五芳斋实现营业收入依次约为24.23亿元、25.07亿元、24.21亿元;归属于母公司股东的净利润依次约为0.97亿元、1.63亿元、1.42亿元。

在营收和净利维稳的同时,五芳斋的负债总额已经从2019年的4.65亿元增长至2020年的7.5亿元。

本次上市,五芳斋拟募集资金10.56亿元,主要用于投资五芳斋三期智能食品车间建设项目、五芳斋数字产业智慧园建设项目、五芳斋研发中心及信息化升级建设项目、五芳斋成都生产基地升级改造项目和补充流动资金。

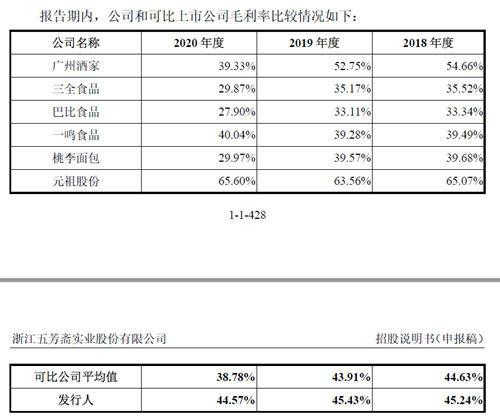

招股书显示,2018年至2020年,五芳斋综合毛利率分别为45.24%、45.43%和44.57%,公司主要产品毛利率主要受产品售价、原材料成本、人力成本等多种因素的影响,若上述因素发生不利变动,可能导致公司毛利率下降,进而影响公司的盈利能力及业绩表现。

值得一提的是,五芳斋存在委托加工的风险。

五芳斋采取自主生产为主,委托加工生产为辅的生产加工模式。2018年至2020年,公司通过委托加工模式生产的粽子产量占粽子总产量的11.66%、13.40%和25.01%。

虽然,五芳斋已从生产供应商的原辅材料供应、生产流程、质量控制等方面,对委托加工生产的产品质量、生产进度和生产成本进行严格控制,但若委托加工厂商出现主要人员紧缺、生产质量控制不达标等情况,公司将面对供货不足、质量瑕疵、食品安全等问题,进而影响公司正常经营。

厉氏父子实控五芳斋,双汇发展现身股东名单

五芳斋的控股股东是五芳斋集团,因为在发行前,五芳斋集团直接和间接合计持有五芳斋37824533 股股份,合计占公司总股本的50.06%。

1956年出生的厉建平为五芳斋和五芳斋集团的董事长;1985年出生的厉昊嘉,法国国籍,拥有新加坡永久居留权,为五芳斋董事兼总审计师。

厉建平与厉昊嘉系父子关系,其合计持有五芳斋集团40%的股份,为五芳斋集团的实际控制人,也是五芳斋的实际控制人。

招股书显示,1976年8月至1980年9月,厉建平担任瑞安县公安局民警;1980年9月至1983年9月,担任嘉兴市公安局刑警;1983年10月至1985年6月,就读于杭州大学法律系;1985年7月至1990年11月,历任嘉兴市公安局郊区分局副局长、局长;1990 年11月至1995年11月,任嘉兴市公安局副局长;1995年12月至今,任五芳斋集团董事长;2002年4月至今,任五芳斋董事长。

值得一提的是,五芳斋股东名单里,也有A股上市公司的身影。发行前,双汇发展为五芳斋第八大股东,持股数量为150万股,持股比例为1.9852%。

“公司投资五芳斋主要是为了通过向产业链下游投资,以优化产业布局,更好地实现产业协同。”双汇发展称。

中国食品产业分析师朱丹蓬认为,目前五芳斋的产品结构过于单一,所以需要通过上市去布局“五多”战略,从而将其营收和利润提升起来。因为这几年它的整体营收跟利润都在下滑,只有通过资本的加持,才能让整体品类矩阵更加完善。

贝壳财经记者注意到,五芳斋主要产品为粽子、月饼等传统节令食品,存在明显的季节性特征。

其中,粽子产品的销售主要集中在端午节前,月饼产品的销售主要集中在中秋节前。如果在粽子、月饼的集中消费季节,公司不能做好市场预测、及时组织安排好生产和库存储备,公司将面临部分产品备货不足进而失去业务机会,或者由于外部环境重大变化或公司对市场预测失误,造成生产过剩进而导致积压浪费的季节性经营风险。此外,由于产品销售存在季节性波动,公司在产能分配、员工招聘、市场营销等方面也将面临较大的经营压力风险。

另外,经销渠道是五芳斋主要销售渠道之一。

2018年至2020年,五芳斋经销渠道收入分别为76977.66 万元、85308.47万元、80878.54 万元,占主营业务收入的比例分别为33.96%、35.92%和34.82%。

据悉,五芳斋已与主要经销商建立了较为稳定的合作关系,但是,出于发展战略、经营业绩等因素的考虑,公司与部分季节性经销商仅为产品旺季的短期合作,若该类经销商在合同结束后终止与公司的合作,且公司在短期内无法找到符合条件的经销商替代,将对公司的经营业绩产生一定影响。

冲刺A股遇“劲敌”,公司发展触达天花板?

据统计,2015年我国粽子市场规模为49.16 亿元,到2019 年增长至73.37亿元,年复合增长率达10.53%。未来,随着传统文化的回归与弘扬,叠加粽子方便食品的属性,预计到2024 年我国粽子市场规模将增长至102.91 亿元,2020年至2024 年的年复合增长率预计为7%。

企查查数据显示,目前我国在业/存续“粽子”相关企业共5295家,2020年是企业注册的高峰期,新增1026家,今年前五月注册了321家,同比下跌了38.0%。从城市分布来看,深圳、嘉兴数量最多,而嘉兴恰是粽子老字号企业——五芳斋的大本营。此外,在粽子产业链上,目前我国共有“糯米种植”相关企业347家,“粽叶”相关企业582家,“箬叶”相关企业518家。

如今,粽子细分市场行业内大型企业较少,以中小型企业为主,市场上存在着大量规模较小、从小作坊起家的粽子制造企业,市场竞争充分。此外,行业内全国性品牌较少,区域性品牌较为突出。由于行业集中度不高,行业内存在生产技术和设备水平相对落后、产品标准和质量控制体系较不完善等不足,存在一定的食品安全隐患。

贝壳财经记者注意到,A股部分上市公司的产品结构里也包含粽子,比如广州酒家、来伊份、桃李面包、煌上煌、三全食品、元祖股份等。贝壳财经记者了解到,已有上市公司表示:“目前,今年粽子销量已超去年同期。”

贝壳财经记者梳理看到,2018年至2020年,五芳斋综合毛利率与同行业可比上市公司均值较为接近。

有业内人士指出:“五芳斋与其他老字号一样,本身具备不少优势,但普遍存在产品创新动力不足、组织架构陈旧、人力资本匮乏等问题,因此发展到一定阶段之后,会面临天花板,这也是其2020年营收与利润同比双降的重要原因。目前五芳斋选择以品牌为导线,通过产业链上下游的联动向餐饮行业拓展,有助于突破自身天花板,但背后也需要在资源、团队等方面转变和升级。”

来源:新京报 | 作者:阎侠